Как работают займы и вклады в банках и на финансовых платформах

Вклады и займы — это одни из самых популярных и широко известных финансовых инструментов.

Вклады представляют из себя средства, переданные на хранение банку или другой организации, в обмен на получение процента от вложенной суммы. Помимо вкладов банки предоставляют возможность открыть накопительный счет. По ним процент обычно ниже, так как требований и условий намного меньше.

При открытии вклада чаще всего устанавливается минимальная сумма, ограничения по пополнению и выводу, а также срок вклада. При внесении денег на накопительный счет обычно нет минимальной суммы и временных рамок работы счета, забрать и добавить средства можно в любой момент.

Также у вклада может быть фиксированный процент. Это не обязательная опция, но обычно это так. У счета же он может меняться, причем без предупреждения со стороны банка.

Займ представляет из себя передачу банком или организацией денег в долг за процент от суммы.

Займы бывают целевые и без цели. К целевым можно отнести ипотеку, автокредит, рассрочку, кредит на образование, лечение и т.д., так как у них есть определенный предмет или услуга, на оплату которого и будут одолжены деньги.

Займ без цели можно потратить на любую покупку.

В чем разница между займом и кредитом

С точки зрения клиента, между займом и кредитом можно поставить знак равно, ведь в обоих случаях вы берете деньги в долг. Однако для законодательства эти термины различаются.

Кредит может выдать только организация со специальной лицензией. Займ же можно оформить в микрофинансовой организации, у знакомых, в ломбардах и других организациях. Также займы обычно выдаются на небольшой срок и сумму.

В связи с этим займы оформляются проще. Тот, кто их выдает, то есть займодатель, предъявляет меньше условий и проводит не такую тщательную проверку, как банк.

Поэтому, имея плохой кредитный рейтинг, вы можете оформить займ даже тогда, когда банк отказывает в кредите. Это часто практикуют микрофинансовые организации. Микрозаймы дают практически всем подряд. Однако и проценты по ним могут быть намного выше банковских.

Почему для некоторых займов требуется залог

Не все займы и кредиты можно взять просто так, ничего не отдавая взамен. Некоторые долговые обязательства оформляются под залог чего-либо. Это может быть имущество или деньги.

Такой залог нужен займодателю, чтобы мотивировать должника отдать долг и защититься от потери хотя бы части средств в случае его неспособности расплатиться.

Банки применяют его для того, чтобы убедиться в возможности заемщика вернуть деньги. Поэтому, имея не лучший кредитный рейтинг, можно использовать квартиру или автомобиль, чтобы получить кредит.

Практическое задание

Задача:

Ответьте на 3 вопроса.

Условие:

Вопрос №1. Что проще взять?

- Займ

- Кредит

Вопрос №2. Может ли знакомый выдать вам кредит?

- Да

- Нет

Вопрос №3. Есть ли у накопительного счета срок действия?

- Да

- Нет

Зачем организации открывают вклады

Если мотив выдачи займа достаточно простой — организация зарабатывает на том, что одалживает деньги, то с вкладами все может быть не так понятно.

Зачем платить за то, чтобы взять деньги? Чтобы их использовать.

Банки и другие организации не просто хранят средства, радуя клиентов процентом, а применяют их в своих целях, например выдают ими кредиты и займы. Фактически, они мотивируют дать им в долг.

Взять деньги у клиентов часто выгоднее, чем у государства, хотя банки практикуют оба метода.

Из чего формируется процент по займам и вкладам

Как мы уже говорили, банки используют средства как клиентов, так и берут в долг у ЦБ.

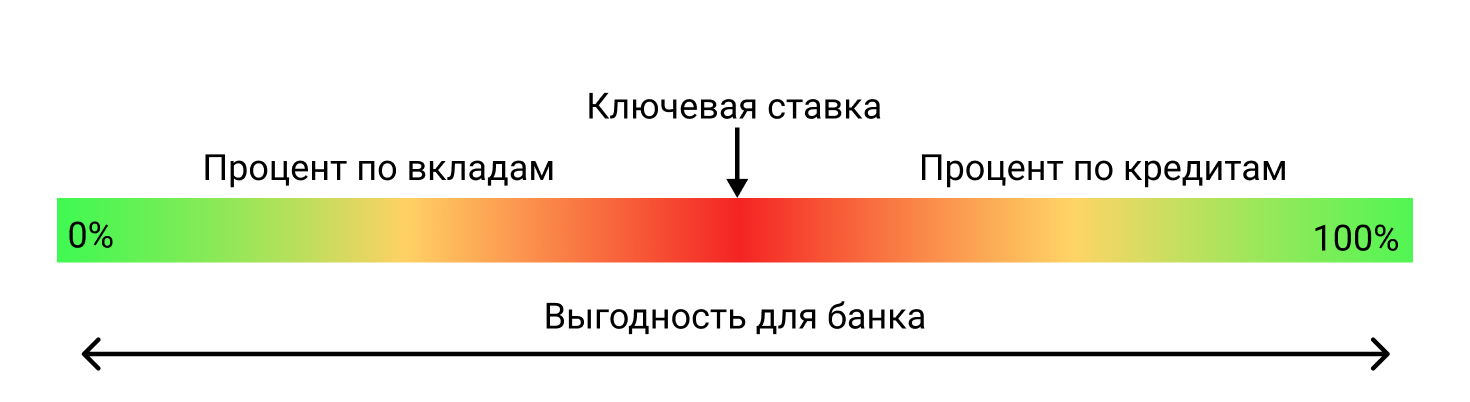

Центробанк выступает в роли главнокомандующего при формировании процентов по кредитам и вкладам.

Это происходит из-за того, что именно он устанавливает ключевую ставку. Ключевая ставка — это процент, под который коммерческие банки берут кредиты у ЦБ. Поэтому при ее изменении пересматриваются и проценты по вкладам и кредитам для клиентов.

Если ключевая ставка 16%, то банку не выгодно давать деньги под меньший процент, ведь тогда они будут работать в минус. Платить по вкладам больше 16% тоже будет невыгодно, ведь в таком случае можно взять средства у ЦБ.

Из-за этого кредиты выдаются всегда под больший процент, чем платят по вкладам, ведь банк тоже кредитуется.

На финансовых платформах используются свои механизмы, но суть зависимости займа и вклада всегда сохраняется.

Правило зависимости займов и вкладов:

Процент по займу всегда выше, чем по вкладу.

Почему при одинаковом проценте и сумме вклада может быть разный доход

У вкладов бывают разнообразные сочетания условий. Из них складывается конечный процент доходности.

Доходность формируется на основе:

- срока;

- наличия капитализации;

- минимальной и максимальной суммы;

- возможности пополнять и выводить средства раньше срока.

Вклад может быть как с фиксированными условиями, так и с возможностью настройки, при которой вы сами выбираете подходящие.

Вклад с одной и той же суммой может давать разный процент из-за условий. Например, при депозите на три месяца могут дать 15%, а на год только 10%, и наоборот. Если банк предполагает, что ключевую ставку снизят, то по долгосрочным вкладам с фиксированной ставкой процент будет ниже.

Наличие вывода средств раньше срока тоже может сократить процент.

При равных условиях два одинаковых вклада могут дать разную итоговую доходность, если у одного есть капитализация, а у другого ее нет.

Капитализация — это добавление начисленных процентов к сумме вклада. Так как сумма, на которую начисляется процент, увеличивается, то растет и итоговая прибыль от вклада.

Рассмотрим механизм работы капитализации на примере.

За счет добавления процентов к вкладу итоговый результат немного лучше. Разница между начисленными процентами без капитализации и с капитализацией — 3,75%. Это именно соотношение процентов, а не дополнительный годовой процент:

Проценты по вкладу без капитализации + 3,75% = Проценты по вкладу с капитализацией.

Капитализация есть:

Капитализации нет:

Практическое задание

Задача:

Сравните вклады и посчитайте, по какому вы получите больше начисленных процентов.

Для расчетов вы можете использовать калькулятор вкладов.

Условие:

Вклад №1

Сумма — 100 000 рублей

Срок — 9 месяцев

Годовой процент — 17%

Капитализация — раз в месяц

Вклад №2

Сумма — 110 000 рублей

Срок — 12 месяцев

Годовой процент — 14%

Капитализация — нет

Вклад №3

Сумма — 90 000 рублей

Срок — 18 месяцев

Годовой процент — 13%

Капитализация — раз в неделю

Ответы на практические задания

Как работают займы и вклады в банках и на финансовых платформах

Вопрос №1 — Займ

Вопрос №2 — Нет

Вопрос №3 — Нет

Из чего формируется процент по займам и вкладам

Вклад №3