KYC и AML: основа стабильного вывода

Любые операции, связанные с переводом средств в рубли, так или иначе проходят через банковскую систему. Это автоматически означает необходимость соблюдения процедур идентификации пользователя и противодействия легализации доходов, добытых преступным путем — подробнее об этих правилах мы расскажем ниже.

Процедура «Знай своего клиента» (KYC) — это стандартная проверка личности пользователя: паспортных данных, адреса проживания, а иногда и биометрических параметров для защиты от использования технологий подмены личности (дипфейков).

Система противодействия легализации доходов (AML) направлена на выявление подозрительной активности: резких изменений оборотов, нетипичных транзакций или использования сложных цепочек посредников. В отличие от идентификации клиента, которая проверяет личность, мониторинг операций анализирует поведение пользователя и характер его финансовых потоков.

Для пользователя это может выглядеть как формальность, но для платформ и банков это обязательное требование.

Если игнорировать KYC и AML, или пытаться работать через серые схемы, возникают типовые проблемы:

- банки отклоняют входящие переводы;

- операции попадают под дополнительную проверку;

- счета ограничиваются (115-ФЗ, 161-ФЗ).

В результате пользователь теряет время, а иногда доступ к услугам банков, а также рискует потерять полностью или временно возможность распоряжаться денежными средствами.

Применение данных процедур является базовой необходимостью в любом сервисе, который позиционирует себя как источник стабильного и надежного ввода или вывода средств.

Какие способы вывода USDT существуют в 2026 году

На практике используется три основных сценария, каждый из которых имеет свои ограничения.

P2P-обмен

Это прямые сделки между пользователями, в рамках которых одна сторона передает криптовалюту (например, USDT), а другая — отправляет эквивалентную сумму в рублях на банковскую карту. Такой способ остается популярным из-за гибкости и скорости проведения операций, однако в нем заложен риск: пользователь зависит от добросовестности контрагента и может столкнуться с блокировкой карты из-за подозрительных операций.

Обменники

Обменные сервисы, в большей своей части, выполняют единственную и вполне очевидную функцию — обмен. Такие платформы выступают посредниками и позволяют быстро конвертировать криптовалюту в фиат и обратно. Но условия могут отличаться от заявленных, а прозрачность операций зависит от конкретного сервиса. В случае спорной ситуации защитить свои средства бывает крайне сложно.

Криптофинансовые платформы

Это более системный подход, при котором операции с криптовалютой и фиатом объединены в одной инфраструктуре. Зачастую пользователям предоставляется комплекс инструментов, включая виртуальные карты с поддержкой криптовалют, встроенные P2P-площадки и сервисы мгновенной конвертации и др. Пользователь действует по заранее заданной логике, что снижает количество непредсказуемых факторов, а некоторые площадки позволяют совершать обменные операции онлайн с минимальным риском ограничений в рамках 115-ФЗ и 161-ФЗ.

Модель безопасного вывода: многофункциональность и легальность

На практике наиболее надежный сценарий — это работа в рамках единой экосистемы, где все этапы обмена интегрированы между собой, а инфраструктура изначально соответствует требованиям регуляторов и нормам безопасности.

Рассмотрим пример вывода USDT через платформу Bitbanker — данная схема включает в себя всего несколько простых шагов.

Сначала пользователь регистрируется на платформе, а затем проходит стандартную верификацию KYC и AML, после чего получает доступ к операциям с фиатом.

Изображение 1. Регистрация на платформе.

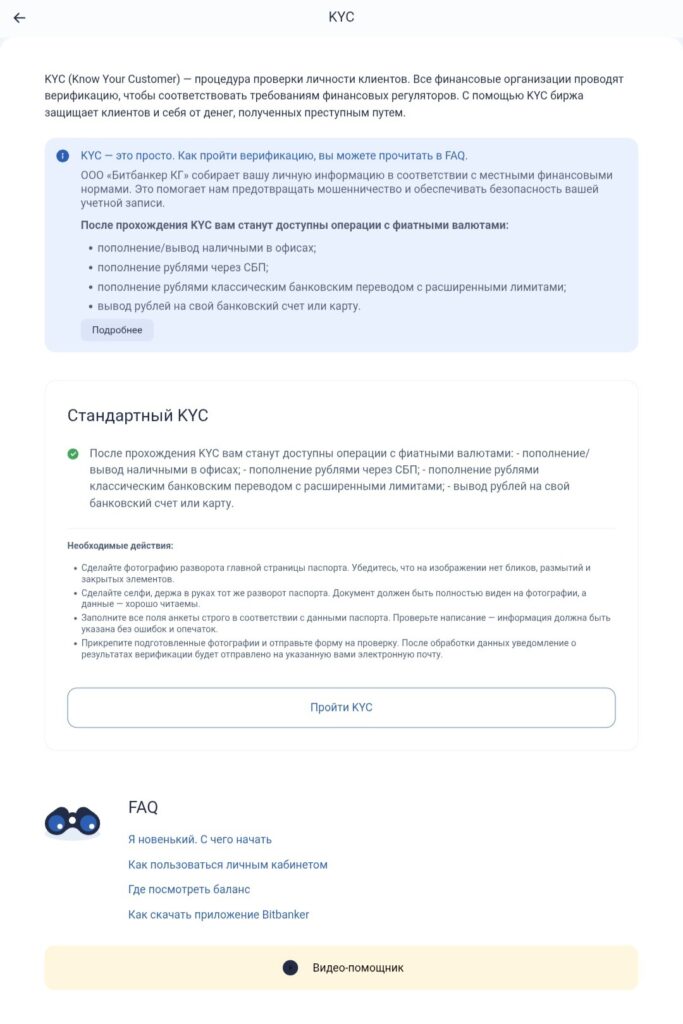

Изображение 2. Прохождение KYC

Для прохождения KYC потребуется:

- сделать фотографию разворота главной страницы паспорта;

- сделать селфи, держа в руках тот же разворот паспорта;

- заполнить поля анкеты строго в соответствии с данными паспорта;

- прикрепить подготовленные фотографии и отправить форму на проверку.

После прохождения KYC вам станут доступны операции с фиатными валютами:

- вывод и пополнение наличных в офисах;

- вывод рублей на свой банковский счет.

- пополнение рублями через СБП;

- пополнение рублями классическим банковским переводом с расширенными лимитами.

Изображение 3. Доступные услуги и сервисы после прохождения KYC

Разберем алгоритм действий для безопасного получения средств: от пополнения баланса в USDT до оформления вывода на банковский счет.

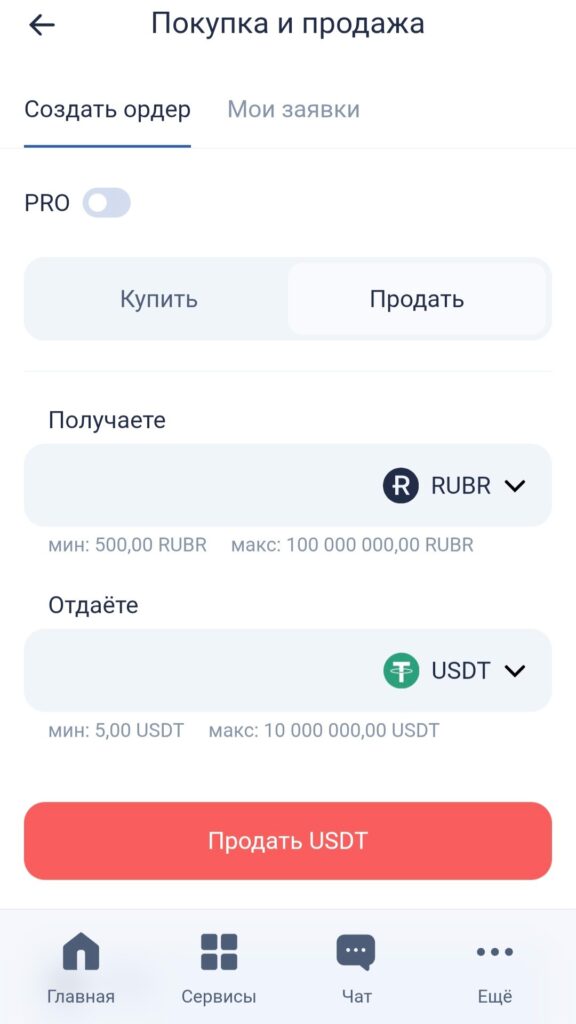

После зачисления криптовалюты на платформу необходимо конвертировать USDT в RUBR — внутренний фиатный инструмент, привязанный к курсу рубля 1:1. Обмен производится через торговый стакан в разделе «Покупка и продажа» с помощью рыночного или лимитного ордера.

Изображение 4. Стакан ордеров на платформе

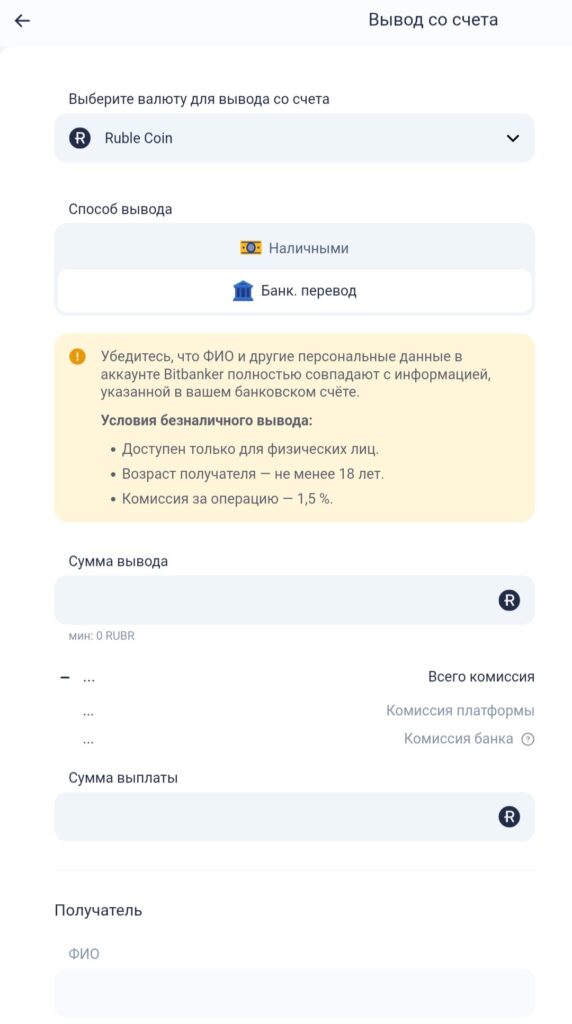

Затем, перейдя в раздел «Пополнение и вывод», выберите раздел «Вывод», укажите валюту вывода «RUBR», способ «Банковский перевод». После заполнения необходимых данных нажмите «Создать операцию» — готово!

Изображение 5. Вывод средств посредством банковского перевода

Средства поступят от юридического лица в течение одного банковского дня, а при возникновении вопросов со стороны банка, вы можете предоставить оферту и данные по операции. В большинстве случаев никаких дополнительных данных не потребуется.

Ключевое преимущество такого подхода — минимизация рисков блокировок и разрывов между этапами. Пользователю не нужно переключаться между разными сервисами и думать о необходимости обосновать поступления от контрагентов, а значит, снижается риск ошибок, дополнительных проверок и блокировок с долгоиграющими последствиями.

Ключевые отличия от P2P и классических обменников

Основное различие — в уровне легальности и контроля над процессом.

В P2P пользователь фактически сам становится частью инфраструктуры: он выбирает контрагента, оценивает риски и несет ответственность за результат сделки. При этом личность и добросовестность агента на другом конце провода остаются во многом неизвестными, что сохраняет риск получения «грязных» денег. В обменниках контроль частично делегируется сервису, однако и там прозрачность ограничена: пользователь может столкнуться с изменением курса или скрытыми комиссиями непосредственно в момент совершения транзакции.

В случае с полноценной легальной платформой, которая имеет лицензию оператора обмена виртуальных активов, пользователь работает в рамках защищенной системы:

- понятные лимиты и комиссии;

- стандартизированные протоколы проведения операций;

- прозрачные механизмы мониторинга и подтверждения транзакций;

- четкое обоснование назначения и объема операций.

Такой подход минимизирует субъективные риски и обеспечивает пользователю необходимый уровень правовой защиты.

Итог: как снизить риски при выводе USDT

Чем меньше в цепочке действий случайных элементов, тем ниже вероятность блокировок и задержек. Использование структурированных решений позволяет перевести операцию из категории «разовой сделки» в понятный и повторяемый сценарий. Гарантия легитимности, чистоты документов и прозрачности для финансовой системы обеспечивают сохранность ваших активов и их свободное использование без претензий со стороны банков.

Если задача — работать с криптовалютой и рублями на регулярной основе, имеет смысл выбирать платформы, где все этапы объединены в единую систему. Это упрощает контроль над операциями и снижает операционные риски.

Другие полезные материалы в нашем блоге: