15 ноября 2024 года Правительство России одобрило поправки к проекту федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

«Поправки вводят правила налогообложения доходов и расходов от майнинга цифровой валюты, ее купли-продажи, а также обязанности операторов майнинговой инфраструктуры, связанные с налоговым контролем».

Давайте разбираться в новых правилах и текущем правовом статусе криптовалюты.

Краткая выжимка:

— Цифровая валюта — это имущество.

— Налог на доход от майнинга будет взиматься в два этапа: после добычи и при продаже добытых монет.

— Доход от майнинга в виде добытой криптовалюты учитывается по мере ее получения в размере ее рыночной стоимости. Добыли — обложили. Если с момента добычи до момента продажи цена изменилась — облагаем новую прибыль или фиксируем убытки.

— При майнинге юрлица платят налог на прибыль, физлица — НДФЛ. Расходы на майнинг можно учитывать, чтобы сократить облагаемую налогом сумму.

— Операции с криптовалютами не облагаются НДС.

— Доходы от операций с криптовалютами учитываются вместе с доходами от операций с ценными бумагами. Поэтому предельная ставка НДФЛ при налогообложении криптовалюты — 15%.

— Оператор майнинговой инфраструктуры должен передавать в налоговые органы сведения о лицах, которые майнят с использованием его инфраструктуры.

— Заниматься майнингом могут физлица, ИП, самозанятые и юрлица. ИП и юрлицам нужно регистрироваться в реестре. Физлицам не нужно регистрироваться в реестре, они могут добывать криптовалюту без превышения лимита энергопотребления в 6000 кВТ/ч в месяц.

Криптовалюта — это …

Криптовалюты признаются имуществом и регулируются федеральным законом № 259 «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации».

Поправки не изменили статус актива, его все еще нельзя использовать в качестве платежного средства. Зарабатывать на добыче или операциях с криптовалютами можно, налог на доход платить нужно.

Как можно зарабатывать на криптовалюте

Зарабатывать на криптовалюте можно разными способами. Если деятельность никак не связана с мошенничеством, то государство не ставит запреты.

Можно:

- зарабатывать на торговле (покупка и продажа)

- инвестировать в проекты, выплачивающие дивиденды

- отправлять криптовалюту в пулы ликвидности (заниматься фармингом)

- предоставлять криптовалюту для займов (лендинг и вклады)

- блокировать на счету в обмен на проценты (стейкинг)

- добывать криптовалюту (майнинг)

Фактически, с легализацией майнинга ушли последние запреты на заработок на криптовалюте. Главное — платить налоги.

Узнать больше о пассивных и активных способах заработка на криптовалюте можно в нашей статье.

Налог на доход от операций с криптовалютами

Под налогообложение попадает только прибыль. Если вы совершили операции с криптовалютами и заработали, то нужно заплатить за нее налог. Это правило касается физлиц, ИП и юрлиц.

Самозанятые не могут использовать НПД для дохода от операций с криптовалютами. Такая деятельность не попадает в список разрешенных.

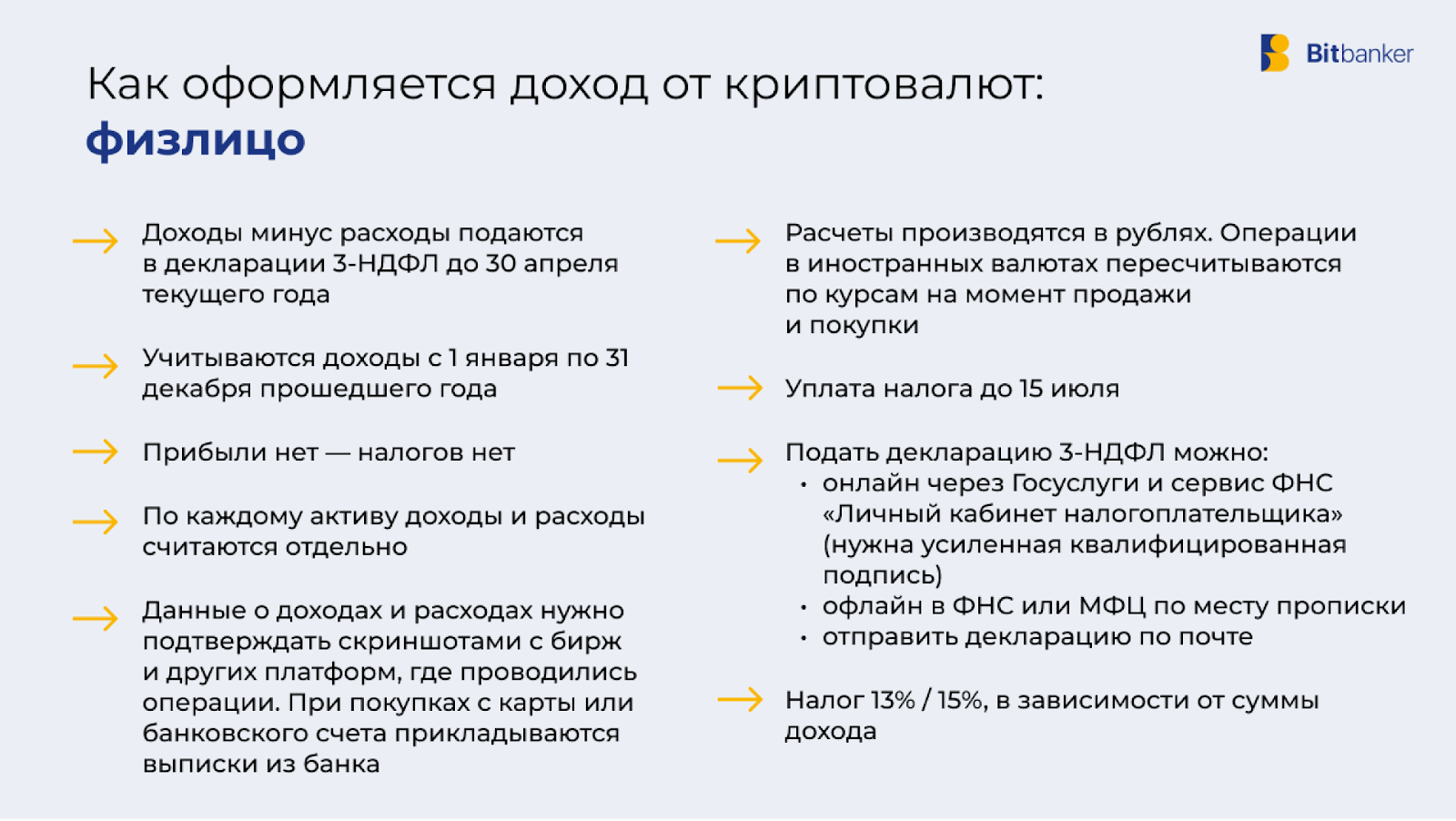

Физлица

Физлица используют ставку 13% или 15%, в зависимости от годового дохода.

В 2024 году:

- 13% до суммы в 5 млн рублей;

- 15% свыше 5 млн рублей.

Повышенным налогом облагается именно превышение суммы, а не вся сумма.

В 2025 году начнет действовать прогрессивная шкала НДФЛ:

- 13% — до 2,4 млн в год (до 200 тыс. в месяц в среднем);

- 15% — от 2,4 до 5 млн в год (до 416,7 тыс. в месяц в среднем);

- 18% — от 5 до 20 млн в год (до 1,67 млн в месяц в среднем);

- 20% — от 20 до 50 млн в год (до 4,17 млн в месяц в среднем);

- 22% — свыше 50 млн в год (более 4,17 млн в месяц в среднем).

Однако для операций с криптовалютой максимальная ставка — 15%, так как такой доход будет учитываться вместе с доходами от операций с ценными бумагами.

Имейте в виду, что считаться будет не только доход от операций с криптовалютами, но и другие доходы из этой категории.

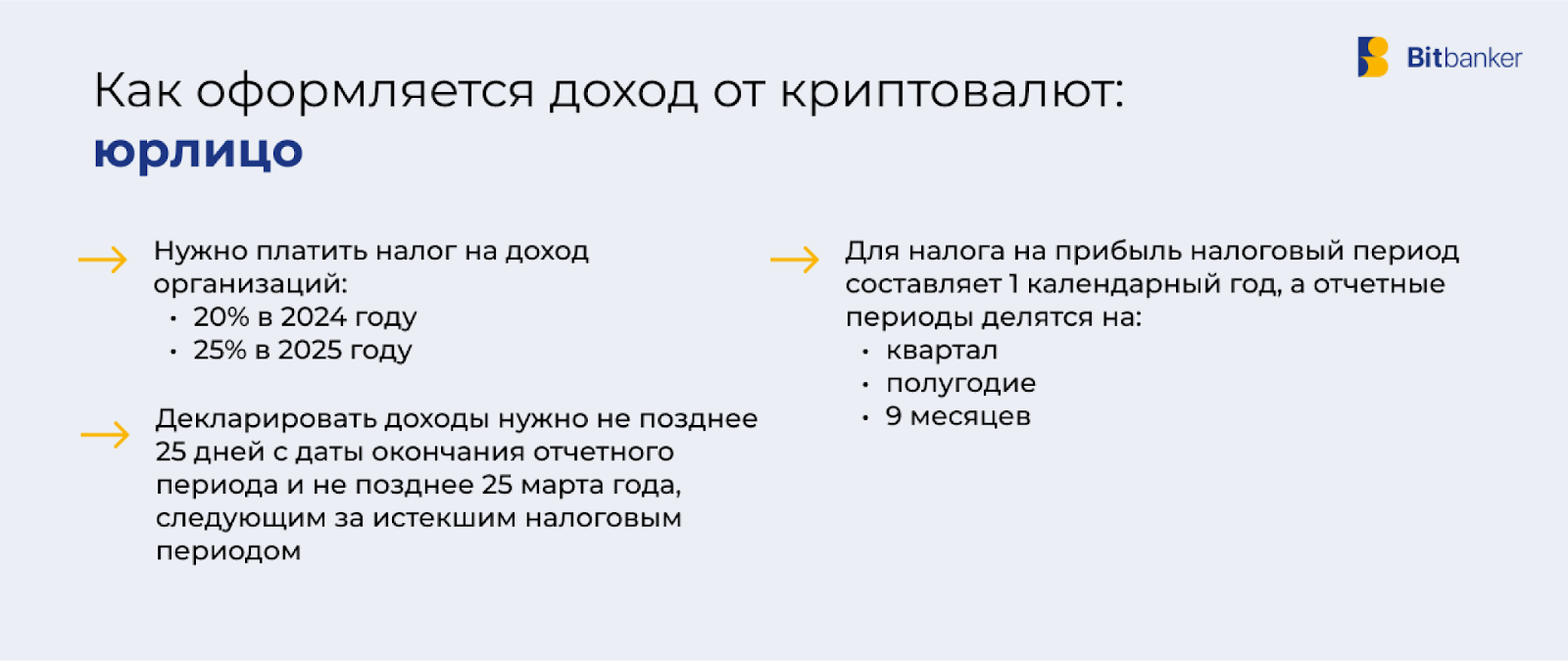

Юрлица

У юрлиц все просто — они платят налог на прибыль с продажи криптовалют. В 2024 году ставка пока что 20%, а в 2025 году станет 25%.

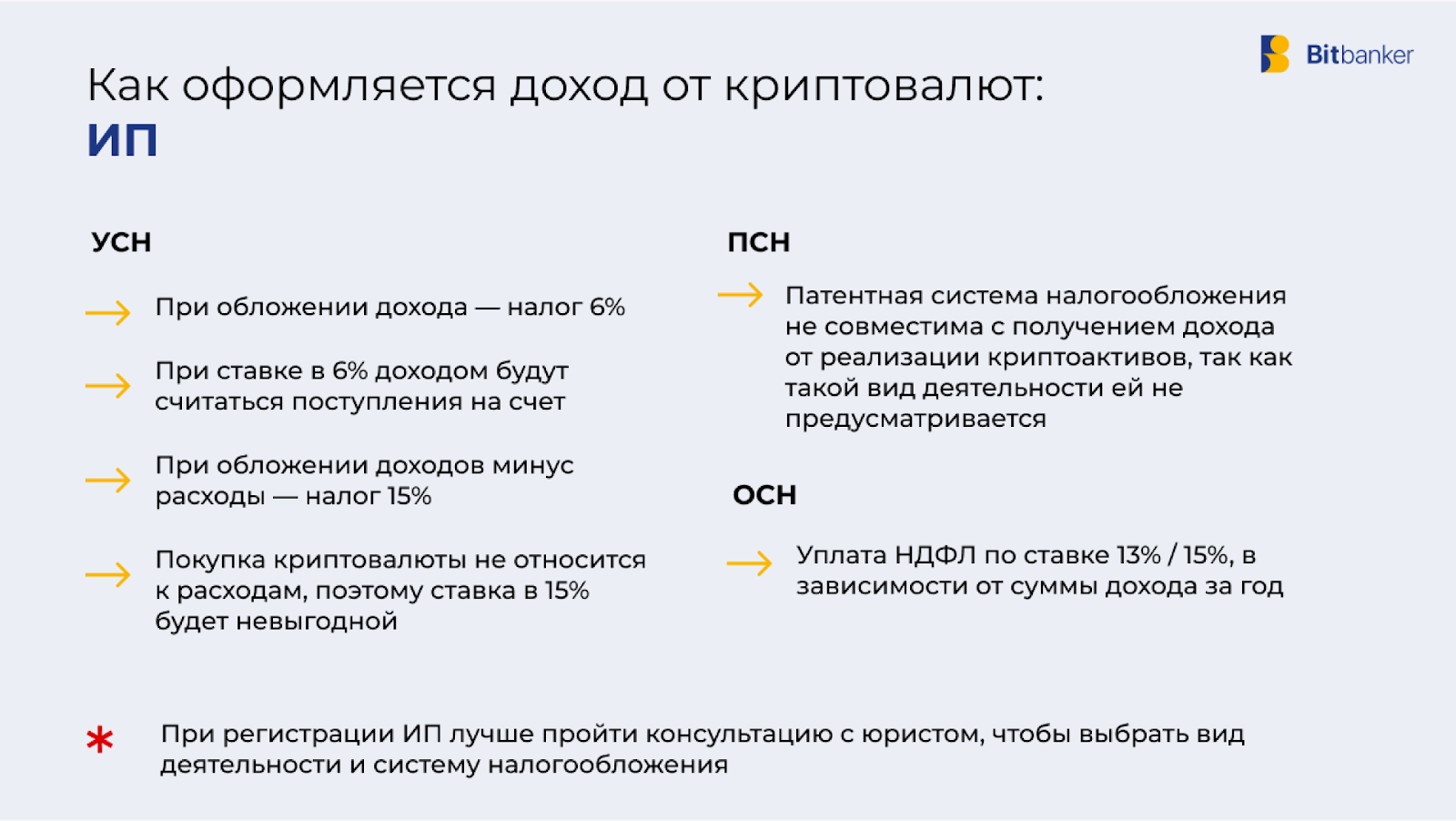

ИП

У индивидуальных предпринимателей есть два основных варианта: УСН и ОСН. УСН можно использовать со ставкой 6%, то есть облагать только доходы. Вариант с 15% ставкой будет невыгодным из-за невозможности подать траты на покупку криптовалюты в качестве расходов (нет такой статьи расходов).

ОСН предполагает работу как у физлица — НДФЛ 13% / 15%, в зависимости от доходов.

ПНС использовать нельзя.

Также учитывайте, что ИП платят ежегодные взносы. Для небольших доходов от операций с криптовалютами работа со статусом индивидуального предпринимателя может быть невыгодной.

Налог на майнинг

Закон о легализации майнинга вступил в силу 1 ноября 2024 года. Теперь добывать криптовалюту можно легально физлицам, юрлицам и ИП.

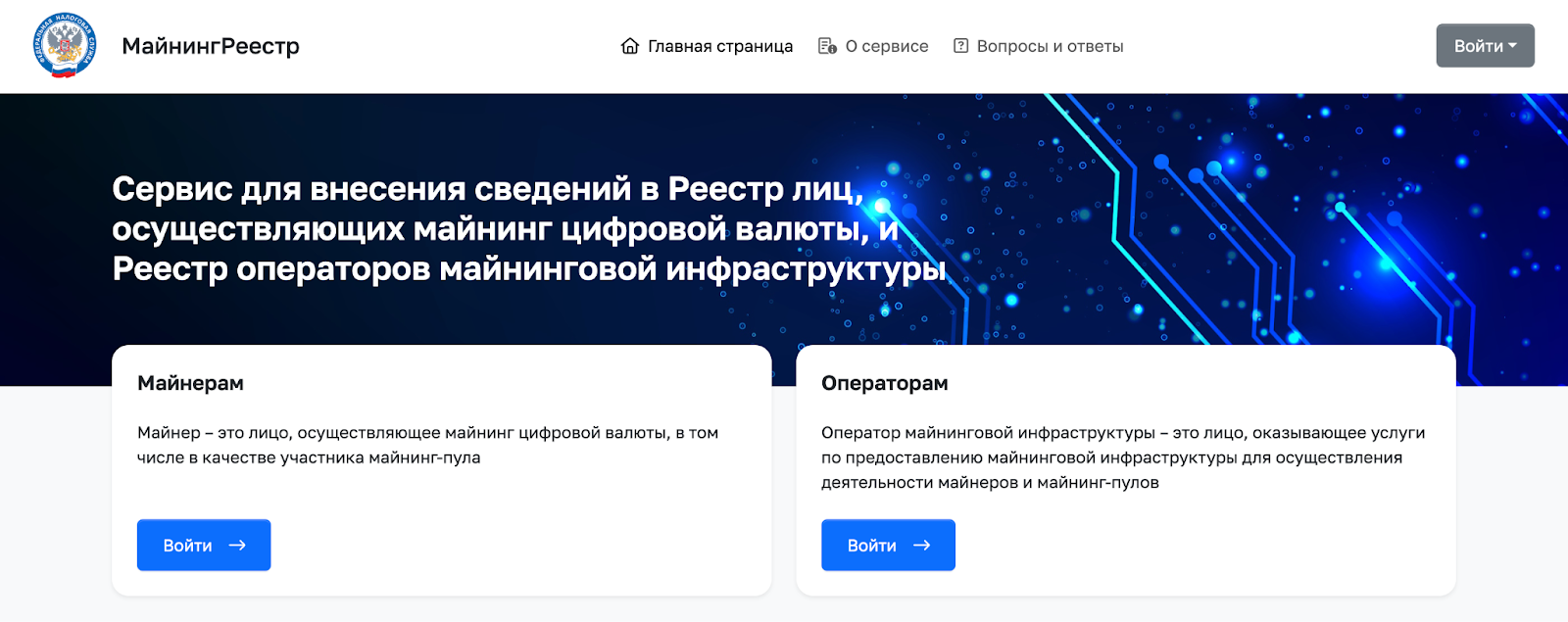

Для юрлиц и ИП необходимо включение в МайнингРеестр. Без этого майнингом заниматься нельзя. Они платят налог на прибыль.

Также запрет на такую деятельность наложен на ИП с неснятой или непогашенной судимостью в сфере экономики, преступления против государственной власти либо за умышленные преступления средней тяжести, тяжкие и особо тяжкие преступления.

Физлица платят НДФЛ и могут майнить, не превышая лимит энергопотребления 6 000 кВТ/ч в месяц.

Такое потребление будет у 20 асиков Bitmain Antminer S21 PRO 234 TH/s.

При тарифе 6,19 руб. за 1 кВТ/ч 20 таких асиков будут приносить в месяц 555 375 руб. при курсе биткоина в 92 198 $.

При превышении лимита в 6 000 кВТ/ч в месяц физлицу нужно зарегистрироваться как ИП или юрлицо.

Уплата налога на прибыль от майнинга происходит в два этапа.

1 этап:

- Добытая криптовалюта поступила на счет майнера.

- Майнер облагает монеты по текущему курсу в пересчете на рубли.

- Доход (налоговую базу) можно сократить на сумму расходов на добычу криптовалюты.

2 этап:

- На момент продажи криптовалюты майнер облагает прибыль, образовавшуюся из-за роста курса с момента добычи, или фиксирует убытки при снижении курса.

- Все также фиксируется в пересчете на рубли по курсу ЦБ на момент сделки.

Однако само налогообложение майнинга еще не прописано в законе. Так как криптовалюта имеет правовой статус имущества, то юрлица платят налог на прибыль, а физлица платят НДФЛ. ИП и самозанятые являются физлицами, поэтому пока иного не закреплено и не уточнено — также платят НДФЛ, как обычные физлица.

До принятия закона о майнинге этот вид заработка был в серой зоне и самозанятые могли использовать НПД, но сейчас эта возможность находится под вопросом.

Также обсуждается полный запрет на майнинг или только на зимнее время в некоторых регионах.