Средний истинный диапазон (Average True Range, ATR) — это индикатор, который помогает участникам рынка измерять волатильность для получения максимальной прибыли. Применяется на финансовых рынках с 1978 года.

Волатильность описывает степень изменения цены актива в течение определенного временного промежутка. С помощью ATR можно предположить, насколько сильно может измениться цена актива за выбранный временной промежуток.

ATR применим для любого рынка, в том числе криптовалютного, и на любом временном отрезке.

Как работает ATR

ATR измеряет только волатильность активов на протяжении определенного числа периодов (обычно 14). Он основан на вычислении истинного диапазона (TR), который представляет собой максимальную величину из трех различных значений:

- разница между текущим максимумом и текущим минимумом.

- разница между текущим максимумом и предыдущим закрытием.

- разница между текущим минимумом и предыдущим закрытием.

Истинный диапазон измеряет наибольшее движение актива в рамках заданного таймфрейма (минута, час, день и т.д.). Затем ATR рассчитывается путем нахождения среднего значения истинных диапазонов. В результате мы получаем информацию в виде линии на отдельной панели графика.

Высокий ATR — высокая волатильность, низкий ATR — низкая волатильность.

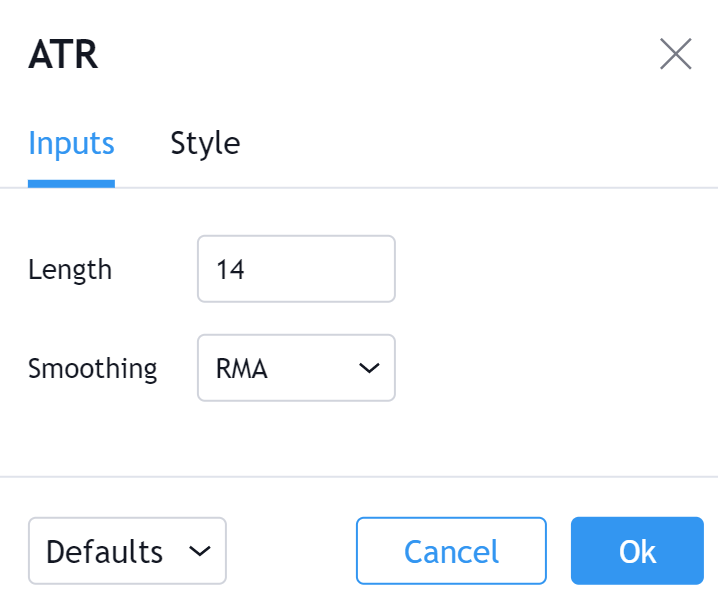

Пользователь может выбрать свои настройки для ATR.

Зачем использовать средний истинный диапазон

Допустим, трейдер хочет открыть долгосрочную позицию на акциях Apple. Он хочет использовать ATR для определения размера стоп-лосс ордера и точки входа в позицию.

- Трейдер изучает дневной график акций Apple и выбирает период ATR в 14 дней.

- Текущее значение ATR составляет $4. Это означает, что средний диапазон цены акций Apple за последние 14 дней составляет $4 в день.

- Трейдер решает войти в долгосрочную позицию, когда стоимость акций Apple составляет $150 за акцию. Используем ATR для определения точки выставления стоп-лосс ордера. Как правило, устанавливаем стоп-лосс на уровне 1,5 * ATR ниже текущей цены акции. В данном случае это будет: 150 – (1,5 * 4) = 150 – 6 = $144 за акцию.

- Если стоимость акций Apple упадет до $144 или ниже, стоп-лосс ордер автоматически сработает, и трейдер выйдет из позиции, ограничив свои потери.

Этот пример демонстрирует, что средний истинный диапазон можно использовать для определения размера стоп-лосс ордера, учитывая среднюю волатильность актива.

Кроме того, некоторые трейдеры используют ATR для определения позиций для входа и выхода из сделки, а также для оценки силы тренда.

Недостатки ATR

- ATR не указывает направление тренда. ATR измеряет только волатильность актива, но не показывает направление тренда.

- ATR может быть чувствителен к выбору таймфрейма.

Важно использовать ATR в сочетании с торговой стратегией и другими индикаторами, метриками, чтобы получить реальное преимущество на рынке.